안녕하세요, 1,000개 숙박업장과 함께하는 벤디트입니다.

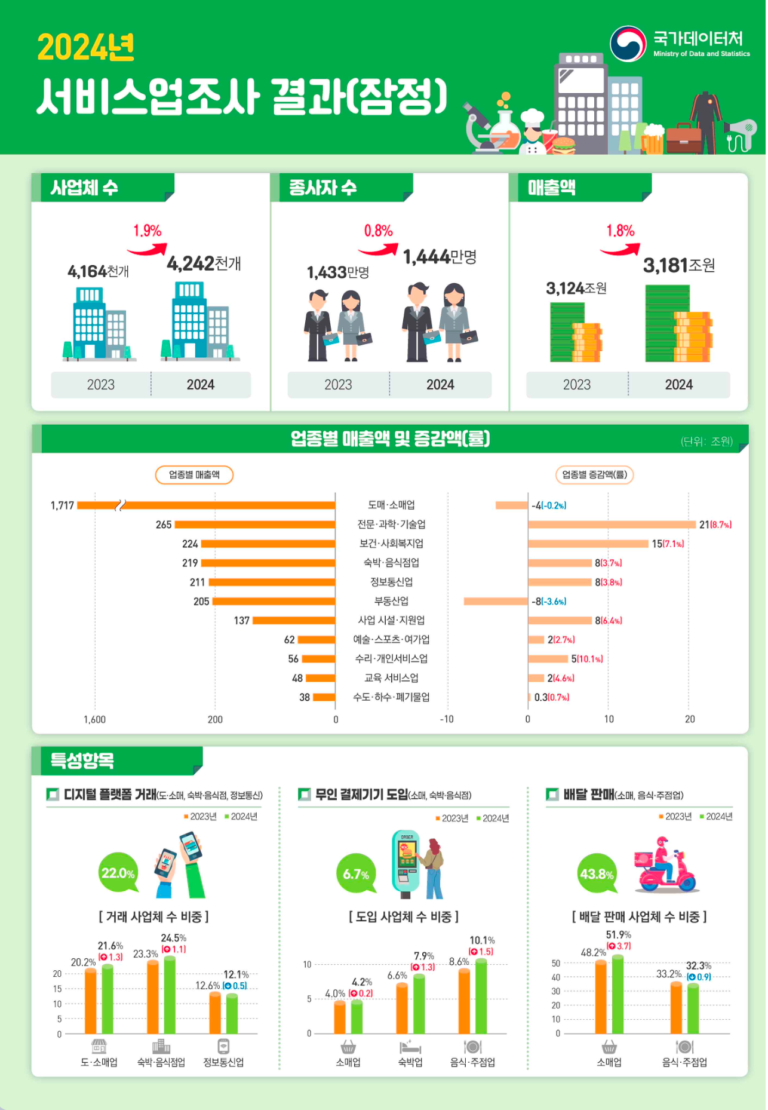

숙박업의 플랫폼 의존도는 서비스업 전체 평균의 2.5배입니다. 통계청이 발표한 2024년 서비스업조사 결과, 디지털 플랫폼으로 거래하는 숙박업 사업체 비중이 55.7%로 나타났습니다. 소매업 28.1%, 음식점 21.7%와 비교하면 압도적이죠.

문제는 의존도 자체가 아닙니다. 가격 결정권, 고객 데이터, 브랜드 정체성까지 플랫폼에 넘어갔다는 겁니다. 프로모션 안 하면 노출이 안 되고, 경쟁사가 할인하면 따라갈 수밖에 없습니다.

플랫폼의 늪에서 나오려면, 판매 채널을 넓혀야 합니다. 한두 개 플랫폼에만 의존하면 그 플랫폼이 수수료를 올리거나 정책을 바꿀 때 속수무책이됩니다. 월 100건 중 20건이라도 수수료가 낮은 채널을 통해 판매한다면, 연간 수백만원을 아낄 수 있습니다. 하지만, “특정 플랫폼은 관리가 복잡해서 못 쓰겠더라”들 이야기합니다. 오늘은 국가데이터 처가 발표한 2024 서비스업조사의 결과와 함께 수수료가 낮은 채널 그리고 그 다각화의 방법에 대해 이야기해 보겠습니다.

📋 목차

1. 일손은 줄고 생산성은 올랐지만, 여전히 힘들다

2. 무인화는 거스를 수 없없고, 수수료는 거슬러야 했다.

3. 분산이 곧 생존 전략이된다.

#일손은 줄고 생산성은 올랐지만, 여전히 힘들다

숙박업의 2024년 실적을 보면 사업체 수는 4.0% 증가했지만, 종사자 수는 1.0% 감소했습니다. 반면 매출액은 3.3% 증가했죠. 종사자 1인당 매출액으로 보면 더 명확합니다. 108백만원에서 113백만원으로 4.4% 올랐습니다.

무인 결제기기 도입 비중이 7.9%로, 전년 대비 1.3%p 상승했습니다. 키오스크로 체크인하고, 무인 결제로 체크아웃합니다. 한 사람이 관리할 수 있는 객실 수가 늘어난 겁니다.

같은 기간 음식점업도 비슷합니다. 종사자 수는 3.0% 감소했고, 매출액은 3.7% 증가했습니다. 숫자만 보면 비슷한데, 결정적인 차이가 하나 있습니다. 음식점의 플랫폼 의존도는 21.7%입니다. 숙박업 55.7%의 절반도 안 되는 수준이죠.

생산성은 올랐는데 왜 체감 마진은 나아지지 않을까요? 그 이유는 매출의 상당 부분이 플랫폼 수수료로 나가고, 인건비 부분에서도 큰 지출이 있기 때문입니다.

#무인화는 거스를 수 없었고, 수수료는 거슬러야 했다.

통계를 보면, 비대면화는 이제 선택이 아니라 필수가 되고 있습니다. 인건비는 계속 오르고, 사람 구하기는 점점 더 어려워졌기에 무인 체크인, 무인 결제, 챗봇 응대. 이런 시스템을 갖추는 게 경쟁력입니다.

그런데 문제는 비대면화 무인화를 도입해도 플랫폼의 리스크 관리를 제대로 하지 못하면, 효율화의 과실을 플랫폼이 가져가게 됩니다.

수수료가 낮은 채널들은 분명 존재합니다. 예를 들어, 네이버의 수수료는 5% 미만으로 알려져 있습니다. 하지만, “네이버는 관리가 복잡하다”는 인식 때문에 많은 분들이 시도조차 안 하십니다. 실제로 복잡하긴 합니다. 인터페이스도 직관적이지 않고, 재고 관리도 까다롭습니다. 그러나 어렵다는 이유로 포기하기엔 그 차이가 너무 큽니다. 등록이 어렵지 등록 후, 적절한 시스템을 도입한다면 효자 채널로 만들 수 있습니다.

#분산이 곧 생존 전략이 된다.

플랫폼 의존도 55.7%, 전년 대비 2.9%p 상승. 이 숫자는 많은 의미를 담고 있습니다. 우리 업의 주도권이 어디로 넘어가고 있는지를 보여주는 지표입니다.

당장 내일부터 플랫폼을 끊을 순 없겠지만, 할 수 있는 건 있습니다. 기존 플랫폼 비중을 조금씩 낮추고, 저수수료 플랫폼을 하나씩 추가하고, 자체 예약 채널을 병행하는 겁니다. 월 100건 중 80건을 한 플랫폼에서 받고 계신다면, 이걸 60건으로 줄이고 나머지 20건은 다른 채널로 분산시키는 거죠.

만약 어느 날 한 플랫폼이 갑자기 수수료를 5%p 올렸다고 가정해봅시다. 전체 예약의 80%가 거기 몰려 있으면 속수무책입니다. 따를 수밖에 없습니다. 하지만 60%로 분산돼 있다면 다릅니다. 다른 채널 비중을 높이면서 협상할 여지가 생깁니다.

3개월에 하나씩만 추가해도 1년이면 4개 채널이 생깁니다. 처음엔 복잡하고 귀찮을 겁니다. 하지만 플랫폼이 언제 정책을 바꿀지 아무도 모릅니다. 지금 조금 불편한 게 나중에 큰 손해를 막는 보험입니다.

하나의 채널을 추가하는 것, 그게 첫걸음이 될 수 있습니다.